08 lut 7 RZECZY, KTÓRE WARTO WIEDZIEĆ O USTAWIE ANTYZATOROWEJ

Ustawa antyzatorowa[1] w kształcie jaki dziś znamy obowiązuje już od stycznia 2020 roku. Wprowadzono wtedy dodatkowe obowiązki sprawozdawcze dla dużych podmiotów, maksymalne terminy zapłaty, a także możliwość nakładania kar przez Prezesa UOKiK. Ostatnie dwa lata były czasem na weryfikację, jak uszczegółowiona ustawa antyzatorowa się „przyjęła” oraz gdzie są jej mankamenty. A mankamenty ma. Jeden z zasadniczych to fakt, że choć prezes UOKiK wszczął ponad 100 postępowań w sprawie nadmiernego opóźniania się ze spełnieniem świadczeń pieniężnych i w wielu z nich stwierdził naruszenie – to w większości nadal nie mógł nałożyć kar. Dlaczego? Organ był zobligowany do odstąpienia od kary w sytuacji, gdy przedsiębiorca opóźniał się z zapłatą, bo sam był ofiarą zatorów płatniczych.

Po prawie roku pracy nad doskonaleniem przepisów dotyczących nadmiernych opóźnień w płatnościach – w styczniu tego roku w życie weszły ostatnie przepisy nowelizacji ustawy antyzatorowej. Część z nich obowiązuje od 8 grudnia 2022 r., część od 1 stycznia 2023 r., a pozostałe od 24 stycznia 2023 r. Co się zmieniło? Duzi przedsiębiorcy nadal powinni sporządzać sprawozdania o płatnościach, ale mają na to więcej czasu. I choć już w 2020 roku nie można było pominąć wielu nowych praw przyznanych wierzycielom, teraz są kolejne.

W aktualizacji naszego artykułu z 2020 roku prezentujemy najważniejsze informacje o znowelizowanej ustawie antyzatorowej.

Na kłopoty – ustawa antyzatorowa

Rozwiązaniem na trapiące przedsiębiorców wzdłuż i wszerz Polski opóźnienia w płatnościach już w 2020 roku miały stać się przepisy ustawy o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych (zwanej także Ustawą o ograniczeniu zatorów płatniczych lub Ustawą antyzatorową). W 2023 r. wkroczyliśmy z częściowo zaostrzonymi przepisami ustawy, a z końcem stycznia obowiązuje już cała nowelizacja w zakresie zatorów. Przepisy nie są nowe, są zaktualizowane – w zakresie kar wydają się skuteczniejsze. W obliczu kryzysu, który dotyka wielu przedsiębiorców, warto je sobie odświeżyć.. To dobry moment, by rozważyć audyty procedur płatności oraz zweryfikować i zaktualizować wzorce umów. Ustawa antyzatorowa zawiera bowiem szereg obowiązków, które istotnie dotykają biznesu. Poniżej najważniejsze z nich, już po nowelizacji:

1. Maksymalne terminy zapłaty.

Nawet zgoda kontrahenta na jego wydłużenie może nie wystarczyć:

– max. 60 dni, gdy wierzycielem jest przedsiębiorstwo z sektora MŚP, a dłużnikiem duża firma

– w innych wypadkach – termin może być dłuższy niż 60 dni, jeśli nie jest rażąco nieuczciwy wobec wierzyciela

– możliwość wypowiedzenia lub odstąpienia od umowy przez wierzyciela, gdy termin zapłaty przekracza 120 dni

2. Tak i mały, tak i średni – może dużym być.

Zgodnie ze zmianami obowiązującymi od 2020 r., duży przedsiębiorca niezmiennie ma obowiązek składania oświadczenia o swoim statusie przy każdej transakcji handlowej pod groźbą odpowiedzialności karnej. Nowością jest jednak nałożony również na małych i średnich przedsiębiorców analogiczny obowiązek złożenia kontrahentowi oświadczenia – o uzyskaniu lub utracie statusu „dużego przedsiębiorcy”. Oznacza to, że jeżeli przedsiębiorca nie ma już statusu dużego – nadal ciąży na nim obowiązek informacyjny. I tu uwaga – przy ocenie statusu mały/ średni/ duży stosuje się przepisy unijne[2]. Z tego aktu wynika, że, oceniając status przedsiębiorcy, trzeba zweryfikować nie tylko jego własne obroty/aktywa i stan zatrudnienia. Znaczenie mają też powiązania w ramach grupy kapitałowej (w przypadku spółek powiązanych zliczyć należy dane dotyczące stanu zatrudnienia i obrotów/aktywów dla każdej z tych spółek). I tak właśnie mały lub średni może być dużym przedsiębiorcą. A to znaczy, że dotyczą go m.in. ograniczenia w maksymalnych terminach zapłaty.

3. Kontrole i kary nakładane przez UOKiK.

Firmy, które nadmiernie opóźniają regulowanie swoich zobowiązań, mogą podlegać kontroli, a Prezes UOKiK może w takim wypadku

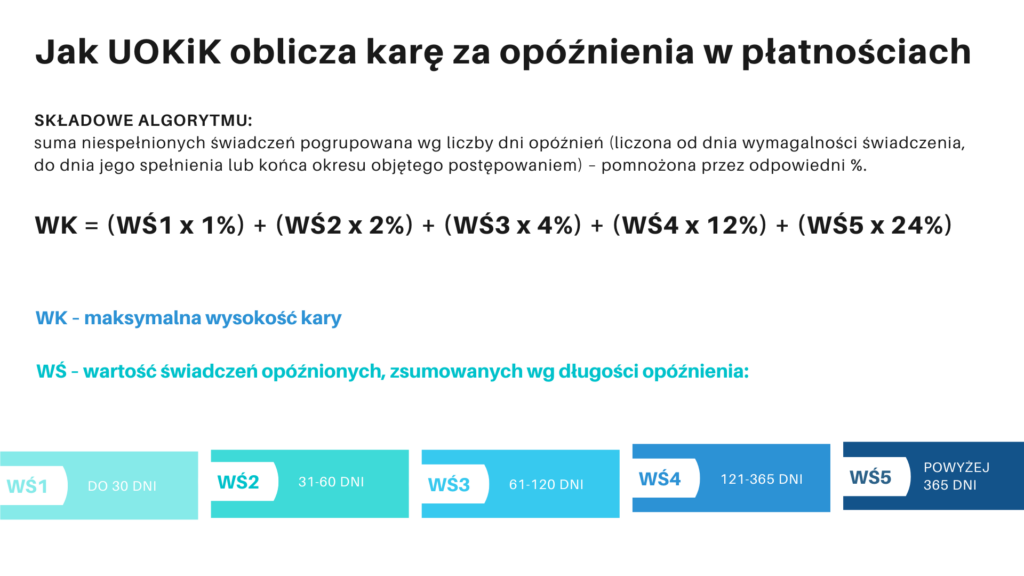

„wezwanie miękkie”(bez wszczynania formalnych działań) lub nakładać kary pieniężne. Ustawa przyjmuje, że Prezes UOKiK podejmie kroki, gdy w okresie 3 kolejnych miesięcy suma wartości świadczeń pieniężnych niespełnionych oraz spełnionych po terminie wyniesie co najmniej 2 mln zł.Innymi słowy – niedozwolone jest spóźnianie się z płatnościami zbyt wysokimi kwotowo (chociażby o jeden dzień) – nieistotne, czy do zapłaty ostatecznie doszło. Karę taką UOKiK oblicza według nowego, bardziej skomplikowanego algorytmu przyjętego w nowelizacji ustawy antyzatorowej. Jej wysokość jest uzależniona m.in. od zsumowanej wartości niespełnionych świadczeń oraz liczby dni opóźnienia. W dużym uproszczeniu – im dłuższe będzie opóźnienie, tym wyższa będzie kara. Prezesa UOKiK może złagodzi karę, w zależności od okoliczności wskazanych w nowelizacji ustawy, m.in. okoliczności naruszenia i współpracy z UOKiK.

4. Czy od kar można się uwolnić?

Do tej pory kary wydawały się straszakami – były stosunkowo niskie, a ustawa zobowiązywała prezesa UOKiK do odstąpienia od ich wymierzania, gdy opóźnienie przedsiębiorcy w zapłacie wynikało z tego, że sam nie otrzymał wynagrodzenia w terminie. Teraz nie ma już takiej możliwości. Odstąpienie od wymierzenia przez Prezesa UOKiK kary będzie możliwe tylko w przypadku zaistnienia siły wyższej. Pozostaje jednak możliwość rozłożenia kary na raty.

5. Więcej czasu na coroczne sprawozdania o stosowanych terminach płatności.

Kluczową zmianą, którą wprowadziła nowelizacja ustawy antyzatorowej, jest wydłużenie terminu na złożenie sprawozdania finansowego z 31 stycznia na 30 kwietnia każdego roku. Największe firmy (podmioty osiągające przychód przewyższający 50 mln euro) lub podatkowe grupy kapitałowe muszą ujawnić m.in. jaka kwota świadczeń nie została spełniona w terminie i w jakich terminach były spełniane zobowiązania. Sprawozdania trafiają do organów kontroli i są publicznie dostępne. Wydłużenie czasu na złożenie sprawozdania z pewnością pozwoli przedsiębiorcom na rzetelne zebranie i przeanalizowanie danych, a w konsekwencji – przeprowadzenie procesu sprawozdawczego bezboleśnie (lub chociaż mniej boleśnie).

6. Dodatkowe rekompensaty i możliwości dochodzenia roszczeń dla wierzycieli.

Ustawa antyzatorowa przewiduje m.in.:

– wysokie odsetki za opóźnienia w transakcjach handlowych – obecnie 16,75% (w przypadku transakcji z kontrahentami, którzy nie są publicznymi podmiotami leczniczymi)

– zryczałtowaną rekompensatę z tytułu dochodzenia należności

– prostszą procedurę zabezpieczenia w sporze o zapłatę, jeśli roszczenie < 75 tys. zł

– wydłużanie terminów zapłaty jako czyn nieuczciwej konkurencji

– nowość wprowadzona nowelizacją ustawy antyzatorowej – bezskuteczność umownego zakazu cesji wierzytelności w transakcjach dużego przedsiębiorcy z mikro, małym i średnim. W praktyce – mikro, mały lub średni przedsiębiorca będzie mógł zbyć wierzytelności od dnia wymagalności świadczenia pieniężnego, jeśli termin uregulowania świadczenia nie będzie wskazany w umowie.

7. Ulga na złe długi w CIT oraz PIT

Wierzyciel, który nie otrzyma zapłaty w ciągu 90 dni od upływu terminu określonego w umowie lub na fakturze, może pomniejszyć podstawę opodatkowania o kwotę wierzytelności. Z kolei dłużnik ma obowiązek podniesienia podstawy opodatkowania o kwotę, której nie zapłacił.

Zmiany wprowadzone nowelizacją ustawy antyzatorowej w 2023 roku niewątpliwie rozwiązują wiele wcześniejszych wątpliwości i doprecyzowują wcześniejsze niejasności.

Ze względu na zaostrzenie przepisów, rekomendujemy wzmożoną czujność i audyty wewnętrznych procedur kontraktowania, fakturowania oraz systemu płatności, a także weryfikację wzorców umów.

Czy wszystkie transakcje handlowe są objęte przepisami? Jak w praktyce rozwiązać problem składania oświadczenia o statusie dużego przedsiębiorcy przy każdej transakcji, jeśli dziennie jest ich zawieranych nawet kilkadziesiąt? Jak się przygotować na potencjalną kontrolę UOKiK?

To tylko niektóre wątpliwości, na które postaramy się odpowiedzieć w kolejnych wpisach.

[1]Ustawa z dnia 8 marca 2013 r. o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych (t.j. Dz. U. z 2022 r. poz. 893 z późn. zm.)

[2] załącznik I do rozporządzenia Komisji Europejskiej (UE) nr 651/2014 z dnia 17 czerwca 2014 r.